[지방은행vs인뱅 구도 변화]토스뱅크, '선배' 보고 배우며 흑자전환…주담대는 글쎄⑥시행착오 덜 겪은 인뱅 막내…카뱅·케뱅 주담대 중심 영업 행태에 당국 눈치

김영은 기자공개 2025-04-15 12:34:19

[편집자주]

인터넷전문은행 도입 10년, 은행권의 판도는 어떻게 바뀌었을까. 디지털 플랫폼을 중심으로 고객 기반을 빠르게 확장한 인터넷은행은 지방은행을 위협하는 수준으로 성장했다. 카카오뱅크는 지방은행 1위인 부산은행을 바짝 추격하고 있다. 한편 지방은행은 제한적인 영업권, 지역 인구 소멸 등으로 성장 정체라는 위기를 맞았다. 수도권 진출, 인터넷은행과의 협업으로 한계를 벗어나려는 시도도 눈에 띈다. 지방은행과 인터넷은행의 사별 성장 전략을 살피고 업권 지각변동 가능성을 가늠해 본다.

이 기사는 2025년 04월 11일 09시44분 THE CFO에 표출된 기사입니다

대출 전략 면에서는 독자적인 길을 걸었다. 영업 초기부터 '챌린저 뱅크' 정체성을 내세우며 중·저신용자 대출 취급 규모를 확대했다. 현재 토스뱅크는 보다 대출의 안정적 성장을 위해 주택담보대출 출시를 준비하고 있다. 그러나 카카오뱅크와 케이뱅크의 주담대 중심 영업 행태가 감독 당국의 지적을 받으며 관련 대출을 대폭 확대해나가기는 어려울 것으로 보인다.

◇카뱅 유상증자 플랜 따라가며 3년 만에 흑전 성공

토스뱅크가 출범 3년 만에 흑자 전환에 성공했다. 지난해 순이익은 457억원으로 2023년 175억원 손실 대비 흑자 전환했다. 2023년 3분기 첫 분기 흑자를 달성한 뒤 이듬해 연간 흑자도 무난히 이루어졌다. 토스뱅크의 흑자 전환으로 인터넷은행 3사 모두가 무사히 경영 정상 궤도에 안착했다는 평가다.

토스뱅크는 인터넷은행전문제도 도입과 동시에 출범한 케이뱅크, 카카오뱅크 보다 4년 늦게 출범했다. 덕분에 토스뱅크는 제도가 안착하지 않았던 당시 출범한 두 은행이 겪은 시행착오를 피할 수 있었다. 카카오뱅크와 케이뱅크는 인터넷전문은행특례법으로 은산분리 규제가 완화되기 전 출범하며 산업자본이 최대주주로 전환하는 등 지배구조 재편 작업을 거쳐야 했다. 케이뱅크는 이 과정에서 최대주주로 나서고자 했던 KT가 대주주 적격성 요건을 위반하며 지배구조 안정화 및 자본 조달에 난항을 겪기도 했다.

토스뱅크는 출범 초기부터 인터넷은행 설립을 주도했던 비바리퍼블리카가 최대주주로 나서며 별도의 지배구조 개편 과정을 거치지 않아도 되었다. 하나은행, SC제일은행 등 대형 금융사가 주주로 참여하며 유상증자도 원활히 진행됐다.

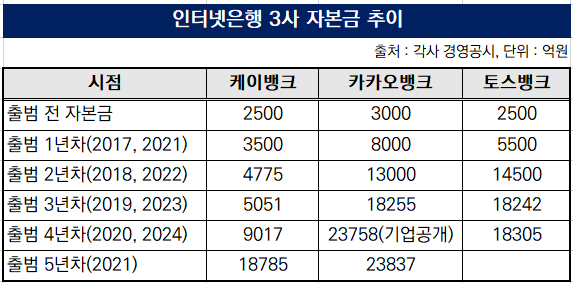

토스뱅크는 초기 자본금을 케이뱅크와 같은 2500억원으로 시작하며 출범 9일 만에 대출 중단 사태를 겪긴 했었다. 그러나 곧바로 3000억원 규모 자본을 조달하며 정상화에 나섰다. 이후 유증 과정은 안정적으로 자본을 조달했던 카카오뱅크의 사례를 따라갔다. 토스뱅크는 출범 1년 만에 1조원 이상의 자본을 확충, 출범 3년차였던 2023년에는 1조8242억원의 자본금을 확보했다. 카카오뱅크 또한 출범 2년차 1조3000억원, 3년차인 2019년에는 1조8255억원의 자본을 확보해 둔 바 있다.

토스뱅크는 지난해부터 은행자본 건전화 규제인 바젤Ⅲ 유예 조치가 해제되며 관리 기준이 상향됐으나 현재로서는 여유로운 자본 여력을 갖추고 있다. 지난해말 기준 BIS자기자본비율은 15.9%로 전년(12.8%)에서 3.1%포인트 상승했다.

◇선배 과실도 고스란히…영업 초기부터 포용금융 강화, 주담대 확대 난항 예상

토스뱅크는 은행 초기 과정에서 카카오뱅크의 안정적인 자본 조달 과정을 따라 가면서도 대출 전략에서는 기존 인터넷은행이 소홀했던 중금리 대출에 집중하며 차별화를 꾀했다. '챌린저 뱅크' 정체성을 내걸며 1금융권 혜택을 받지 못했던 중저신용자와 소상공인 대상 대출에 집중했다.

토스뱅크는 지난해에도 인터넷은행 중 가장 높은 포용금융 성과를 보였다. 지난해 토스뱅크의 연간 중저신용자 대출 비중은 34.7%를 기록했다. 그 뒤로 케이뱅크가 34.1%, 카카오뱅크가 32.2%를 기록했다. 지난 한 해에만 1조3600억원을 새롭게 공급하며 신용대출 중심의 성장을 이어가고 있다.

다만 신용대출 비중이 높은 구조를 지속할 경우 건전성 지표가 악화할 우려가 있다. 토스뱅크는 중저신용자 대출 위주로 자산을 늘리며 고정이하여신비율 및 연체율 지표가 1%를 상회하기도 했다. 지난해말 기준 1% 밑으로 개선됐지만 당국이 포용금융 기준을 전체 잔액 비중 뿐 아니라 신규 취급액 기준으로도 강화하며 건전성 지표의 보다 면밀한 관리가 필요하다.

토스뱅크는 여신의 안정 성장을 위해 현재 주담대 출시를 위한 작업에 착수한 상태다. 현재 '담보배분 시스템 고도화 및 부동산 담보 LGD(부도 시 손실률) 산출 사업' 공고를 내면서 내부적으로 주담대의 비대면 대출 신청 절차를 설계하고 있고 관련 채용도 진행 중이다.

다만 주담대가 토스뱅크의 향후 성장에 있어 핵심 수익 기반으로 자리잡을 수 있을지는 지켜봐야 한다. 앞서 감독 당국에서 인터넷은행의 주담대 중심의 영업 행태를 지적함에 따라 관련 대출을 확대해나가기 어려운 상황이다. 카카오뱅크와 케이뱅크의 경우 주담대가 전체 대출자산에서 차지하는 비중은 각각 56%, 49.3%에 달할 정도로 대출을 확대해왔지만 토스뱅크는 신용대출과 담보대출의 비중을 보다 신중히 관리해야 할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [ROE 분석]삼성화재, 자본감소 최소화하며 효익은 최대로

- [밸류업 성과 평가]JB금융 5위권 진입, 지방금융그룹 저력

- [밸류업 성과 평가]4대 금융지주 밸류업 순위는…KB·하나·우리·신한

- [밸류업 성과 평가]'PBR 1배' 카카오뱅크, 밸류업 발목 잡은 '주가'

- [밸류업 성과 평가]삼성그룹의 저조한 참여, 계열사 중 삼성화재만

- [우리투자증권 부활 나래]금융지주 내 이익 비중 '0.08%'…반전 보여줄까

- [넥스트증권의 도전]투자 열풍이 바꾼 증권업 판도...'B2C 비즈니스' 출사표

- 금감원·예보, 카뱅 설립 후 첫 정기검사…배경은

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과

김영은 기자의 다른 기사 보기

-

- [금융권 AI 윤리 현주소]후발주자 지방금융 3사, AI 거버넌스 수립 공동 대응

- [지방은행vs인뱅 구도 변화]토스뱅크, '선배' 보고 배우며 흑자전환…주담대는 글쎄

- [금통위 POLL]4월 기준금리 동결 우세…'환율·금융안정' 부담 커졌다

- [지방은행vs인뱅 구도 변화]케이뱅크, 자본력 여전히 발목…IPO 열쇠는 '기업금융'

- [지방은행vs인뱅 구도 변화]카카오뱅크, 지방은행과 다각도 협업 나서는 까닭

- 거대 양당 연이어 은행장 소집…관세 후폭풍 대응 논의

- [지방은행vs인뱅 구도 변화]확장성 제한적인 지방은행, 인뱅에서 돌파구 찾는다

- [금융지주 해외은행 실적 점검]iM·농협 미얀마 법인, 나란히 순익 회복세…성장 전략은 상이

- [지방은행vs인뱅 구도 변화]리테일 강자 된 인터넷은행…다음 타깃은 소호 금융

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 포트폴리오 다변화 통했다…순익 '성장일로'