[8대 카드사 지각변동]신한카드 독주에 균열…삼성 1위, KB·현대 추격 본격화①10년 만에 업계 선두 교체, 중위권 경쟁도 치열

김보겸 기자공개 2025-04-11 13:02:38

[편집자주]

카드업계 판도가 바뀌고 있다. 오랜 기간 1위를 지켜온 신한카드는 삼성카드에 지위를 내줬다. KB국민카드와 현대카드도 격차를 좁히며 이들을 추격 중이다. 한때 3강에 들던 롯데카드는 최하위권에서 맴돌고 있다. 전통 강자들의 위상이 흔들리고 중하위권에서도 순위 변동이 활발하다. 8대 카드사 판도변화를 짚어 각 사의 수익성과 리스크 관리 역량, 조달 전략, 디지털 경쟁력 등이 차이를 분석해 본다.

이 기사는 2025년 04월 09일 07시20분 THE CFO에 표출된 기사입니다

카드업계는 최근 수년간 고금리와 코로나19 이후 소비패턴 변화, 가맹점 수수료 인하 등으로 복합적인 압박을 받아 왔다. 카드사들은 이에 대응해 사업 포트폴리오를 조정하고 조달전략과 리스크 관리 체계를 새로 짜는 등 생존 경쟁을 이어가고 있다. 이 과정에서 순위 변동도 불가피했다.

◇삼성카드, 10년 만에 정상 등극…2위로 밀려난 신한카드

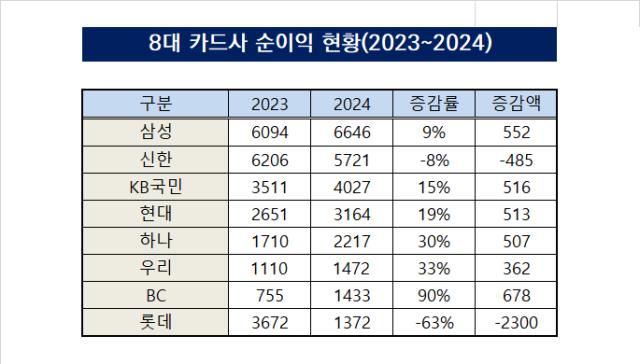

삼성카드는 2024년 순이익 6646억원을 기록하며 전년 대비 9% 증가했다. 반면 신한카드는 같은 기간 순이익이 5721억원으로 8% 감소하며 2위로 내려앉았다. 2023년 양사 간 격차는 112억 원에 불과했지만 지난해에는 격차가 925억원으로 벌어졌다.

삼성카드의 영업수익은 4분기 1조3040억원에 이르렀다. 다만 분기별 순이익은 상반기 정점을 찍고 하반기에 하락했다. 1분기 1780억원, 2분기 1850억원에서 3분기 1690억원, 4분기 1330억원으로 줄었다. 일회성 비용 증가와 충당금 적립 등으로 인해 순이익 전환율이 낮아졌기 때문이다.

그럼에도 안정적인 비용관리에 나선 게 주효했다. 삼성카드 이자비용은 2023년 말 4860억원에서 2024년 5130억원으로 6% 증가하는 데 그쳤다. 판매관리비도 1조9006억원에서 1조9044억원으로 소폭 상승했다. 마케팅 비용과 영업수수료를 줄이는 등 내실 중심의 전략이 순익 호조로 이어졌다.

반면 신한카드는 지난해 4분기 대규모 희망퇴직 등 일회성 비용을 지출하면서 순이익 194억원에 그쳤다. 같은 기간 삼성카드(1330억원)의 15% 수준이다. 3분기까지 누적 기준으로 앞서 있던 삼성카드에 역전을 허용했다. 4분기 실적 악화가 전체 순위 변화의 결정적 변수로 작용했다.

KB국민카드는 2024년 순이익 4027억원을 기록하며 전년 대비 15% 성장했다. 특히 영업자산을 전년 대비 5% 늘려 27조6363억원까지 확대한 것이 주요 요인이다. 카드론 자산 비중을 높이며 수익성을 개선한 전략이 주효했다. 2023년에는 7년만에 영업자산을 줄였던 것과 대조적이다.

현대카드 역시 지난해 두 자릿수 성장률을 기록했다. 순이익은 3164억원으로 전년 대비 19% 증가했다. 회원 수는 50만명 넘게 늘어 1256만명을 기록하며 업계 최다 증가폭을 보였다. 개인 및 법인 신용판매 실적이 모두 두 자릿수 성장률을 기록하며 시장 점유율 확대와 수익성 개선을 동시에 이뤘다.

◇KB국민·현대카드, 양강 구도 흔드는 추격자

5위에 오른 하나카드는 지난해 2217억원의 순이익을 기록하며 전년 대비 30% 성장했다. 특히 트래블로그 등 해외결제 사업을 통한 신성장 동력이 부각됐다. 다만 4분기에는 선제적 리스크 관리를 위해 대손충당금 전입액을 늘리면서 순이익이 373억원으로 감소하며 3분기(678억원)의 절반 수준에 그쳤다.

우리카드는 6위에 자리했다. 순이익은 1472억원으로 전년 대비 33% 증가했다. 금융지주 계열 카드사 중 순익은 가장 낮지만 증가폭은 가장 컸다. BC카드로부터 독립한 이후 자체가맹점 수수료 구조 개선이 순항했고 이에 따라 수수료수익은 증가하고 수수료비용은 감소했다.

BC카드는 지난해 1433억원의 순이익을 기록하며 전년 대비 90% 성장했다. 우리카드의 이탈로 매입결제 부문 매출은 줄었지만 자체카드 수익과 부가사업 수익이 각각 57%, 12% 증가하며 반등에 성공했다. B2B 위주였던 사업 구조를 B2C 중심으로 전환하려는 전략이 성과로 이어지고 있다.

2023년 3위를 기록했던 롯데카드는 2024년 1372억원의 순이익으로 8위까지 밀려났다. 순익 감소율은 63%에 달했다. 자회사 로카모빌리티 매각으로 인한 일회성 이익을 제외해도 본업 실적은 19% 감소했다. 상대적으로 열위에 있는 조달능력이 이자비용 증가로 이어졌다. 실적 악화의 주요 원인이 됐다.

카드사들은 수익 다변화를 위해 신용판매 외에도 수수료 부문, 비이자이익 확대에 나서고 있다. 특히 높은 조달금리와 가맹점 수수료 인하로 마진 압박이 커지며 보험, 해외결제, 데이터 사업 등 부가서비스 영역에서 수익을 창출하려는 시도가 늘고 있다.

조달전략에서는 자본여력과 신용등급에 따라 금리 부담 격차가 커지면서 수익성 차별화가 뚜렷해지고 있다. 충당금 적립 정책과 리스크 관리 기준에서도 카드사별 입장차가 존재한다. 이는 실적 격차를 심화시키는 요소로 작용하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- 하나금융 클럽원, 당근마켓 꽂혔다…상품위 재도전까지

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

- [캐피탈사 리스크 관리 모니터]IBK캐피탈, 부동산PF 자산 관리 정조준…부실 전이 사전 차단

- [8대 카드사 지각변동]신한카드 독주에 균열…삼성 1위, KB·현대 추격 본격화

- [신협 부실여신 관리 점검]참담한 성적표 받은 866개 조합, 욕심이 화 불렀다

- [생명보험사는 지금]'넘사벽'이 되어버린 삼성생명의 고민은

김보겸 기자의 다른 기사 보기

-

- [8대 카드사 지각변동]신한카드 독주에 균열…삼성 1위, KB·현대 추격 본격화

- [Policy Radar]저축은행, 자산별 차등규제 추진…현장점검·제도개편 '투트랙'

- JB우리캐피탈, 인니 멀티파이낸스 시장 주목…해외 확장 저울질

- [여전사경영분석]롯데캐피탈, 총자산 다시 늘었다…수익성도 방어

- 63주년 맞은 캠코, 후임 사장 임명은 안갯속

- [Policy Radar]금감원, MBK발 사모펀드 전방위 점검...LBO 방식 손볼까

- [NPL 경영분석]하나F&I, 전략적 채권 회수 지연…순익 감소, 부채비율 상승

- "내부통제가 곧 경쟁력" 기동호, 리스크 관리 총력전

- [이사회 분석]신한카드, 일본계 주주 영향 속 사외이사 2인 교체

- [NPL CEO 돋보기]수익은 속도에서 나온다…송호영 키움F&I 대표의 '한 수'